【来源:创业e站 公众号】

多家劳务服务公司被查,移送公安,不难看出劳务公司一直是稽查重点,也是虚开的重灾区,一查一个准!

一、多家劳务公司被查虚开发票被严厉打击

1、天津某某劳务服务有限公司,经检查发现你单位在没有实际经营场所且未发生实际经营业务的前提下,于2018年4月至6月对外虚开增值税普通发票54份,金额4299028.08元,税额128970.82,价税合计4427998.9元。

处理决定:

依据《中华人民共和国行政处罚法》第二十二条、《行政执法机关移送涉嫌犯罪案件的规定》(中华人民共和国国务院令第310号)第三条的规定,天津琴淑劳务服务有限公司虚开增值税普通发票的违法行为涉嫌违反《中华人民共和国刑法》第二百零五条的规定,建议将该案件移送公安机关进行处理。

2、天津某某劳务服务有限公司,经检查发现你单位在没有实际经营场所且未发生实际经营业务的前提下,于2018年4月至2018年6月对外虚开增值税普通发票24份,金额2038590.98元,税额61157.74元,价税合计2099748.72元。

处理决定:

依据《中华人民共和国行政处罚法》第二十二条、《行政执法机关移送涉嫌犯罪案件的规定》(中华人民共和国国务院令第310号)第三条的规定,天津叶华劳务服务有限公司虚开增值税普通发票的违法行为涉嫌违反《中华人民共和国刑法》第二百零五条的规定,建议将该案件移送公安机关进行处理。

3、天津某某某劳务服务有限公司,经检查发现你单位在没有实际经营场所且未发生实际经营业务的前提下,于2018年4月至6月对外虚开增值税普通发票54份,金额4299028.08元,税额128970.82,价税合计4427998.9元。

处理决定:

依据《中华人民共和国行政处罚法》第二十二条、《行政执法机关移送涉嫌犯罪案件的规定》(中华人民共和国国务院令第310号)第三条的规定,天津琴淑劳务服务有限公司虚开增值税普通发票的违法行为涉嫌违反《中华人民共和国刑法》第二百零五条的规定,建议将该案件移送公安机关进行处理。

目前劳务派遣行业成为虚开发票的重点行业,大家一定要提高警惕,自查到位,远离风险!

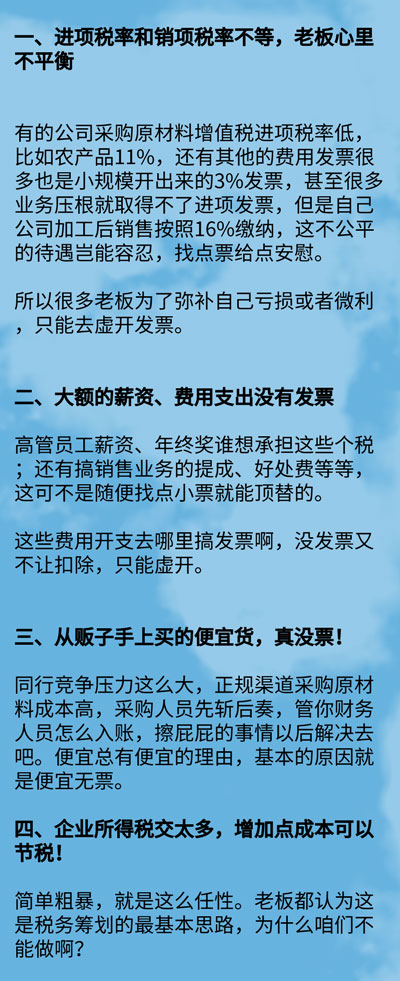

二、高压之下虚开为何屡禁不止

主要原因有下面四点:

三、劳务派遣服务接受方应注意的问题?

劳务公司顾名思义就是:从事劳务派遣业务的公司,劳务公司本身就是直接雇佣工人从事生产、经营的企业。在这里大家要和中介区分开来,这两者有点像但是中介公司只是把工人雇佣作为经营活动对象和内容、不雇佣所中介的人员。

这两者之间明显的区别是:一个是直接雇佣工人、一个是把工人介绍给其他需要用工的单位。

那作为劳务派遣服务的接受方我们应注意什么问题呢?

(一)小型微利企业接受的劳务派遣用工人数应计入本企业从业人数

根据《关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号)第二条规定:

对小型微利企业年应纳税所得额不超过100万元的部分,减按25%计入应纳税所得额,按20%的税率缴纳企业所得税;对年应纳税所得额超过100万元但不超过300万元的部分,减按50%计入应纳税所得额,按20%的税率缴纳企业所得税。

上述小型微利企业是指从事国家非限制和禁止行业,且同时符合年度应纳税所得额不超过300万元、从业人数不超过300人、资产总额不超过5000万元等三个条件的企业。

从业人数,包括与企业建立劳动关系的职工人数和企业接受的劳务派遣用工人数。所称从业人数和资产总额指标,应按企业全年的季度平均值确定。具体计算公式如下:

季度平均值=(季初值+季末值)÷2

全年季度平均值=全年各季度平均值之和÷4

(二)接受劳务派遣用工所发生的费用符合规定情形可计入工资薪金总额

根据《国家税务总局关于企业工资薪金和职工福利费等支出税前扣除问题的公告》(国家税务总局公告2015年第34号)第三条规定:

企业接受外部劳务派遣用工所实际发生的费用,应分两种情况按规定在税前扣除:

情形1.按照协议(合同)约定直接支付给劳务派遣公司的费用,应作为劳务费支出;

情形2.直接支付给员工个人的费用,应作为工资薪金支出和职工福利费支出。其中属于工资薪金支出的费用,准予计入企业工资薪金总额的基数,作为计算其他各项相关费用扣除的依据。

(三)符合规定情形支付的外聘研发人员劳务费用可享受研发费用加计扣除优惠

根据《国家税务总局关于研发费用税前加计扣除归集范围有关问题的公告》(国家税务总局公告2017年第40号)第一条规定:

研发费用税前加计扣除人员人工费用是指直接从事研发活动人员的工资薪金、基本养老保险费、基本医疗保险费、失业保险费、工伤保险费、生育保险费和住房公积金,以及外聘研发人员的劳务费用。

接受劳务派遣的企业按照协议(合同)约定支付给劳务派遣企业,且由劳务派遣企业实际支付给外聘研发人员的工资薪金等费用,属于外聘研发人员的劳务费用。

因此,由劳务派遣企业实际支付给外聘研发人员的工资薪金等费用可以作为人员人工费用进行加计扣除。

四、临时工需不需要缴纳社保?社保问题如何解决?

属于独立劳务,非雇佣关系的,那就是劳务费,开发票,按劳务报酬预扣预缴个税,当然小额零星的可以不要发票,个税要申报预扣,也不需要买社保。

属于雇佣关系的,就是职工,职工,是指与企业订立劳动合同的所有人员,含全职、兼职和临时职工,也包括虽未与企业订立劳动合同但由企业正式任命的人员。

这种以实质重于形式来判断,是职工就以工资薪金方式核算,按工资薪金方式预扣个税,不用发票,工资表做表发放,按规定缴纳社保。

而这种关系中又可分全日制劳动关系和非全日制劳动关系。

两种劳动关系在社保方面的区别就是非全日制可以只买工伤保险。但是在运用上一定要注意风险,毕竟非全日制用工劳动法有明确的界定,如果运用不当引起劳动纠纷,得不偿失。

好了,关于用工形式不同、工资、社保、劳务费、个税的问题是不是稍微清晰了点呢?

现在很多企业面临的最重要的问题就是大量的临时用工,社保问题突出,如何解决?

为了免去社保、个税的麻烦,企业还可以设置风险防火墙,将这部分劳务外包,通过劳务派遣方式,从劳务派遣公司取得发票来列支,这也是目前很多企业流行的做法,一个是不用操心社保,个税,当然,羊毛出在羊身上,如果这部分费用在劳务派遣公司或者人力资源工资被征收,那么最后其实还是会转嫁到劳务费,最终还是落到企业头上。

当然,目前还有很多税筹通过个人成立个体户方式来解决个税和社保的问题,个税争取地区核定征收优惠,社保按照灵活就业方式缴纳,企业通过和个体的合作,减少社保、个税的麻烦和风险。